경제활동을 통해 소득을 벌기 힘든 노후 생활을 위해 경제활동기간 동안 벌어들인 소득의 일부를 적립하는 제도. 운영주체가 국가인 공적연금제도와 국가가 아닌 사적연금제도로 나뉜다.

한국의 노후소득보장체계는 세계은행(World Bank)과 OECD 등에서 제안하고 있는 다축형 체계를 갖추고 있다. 1994년 세계은행이 발간한 '노년위기의 모면[]'라는 보고서는 3층 연금체계[]를 제시했다. 노후자금의 상당액을 연금으로 준비한다고 할 때 사회[]가 보장하는 연금을 1층[], 기업이 보장하는 연금을 2층[], 개인이 준비하는 연금을 3층으로 명명했다. 이후 2005년에 세계은행은 '21세기 노년층 소득지원(Old age income support in the 21st century)'라는 보고서를 냈는데 여기에서는 기존의 3층 연금체계에서 1층으로 분류되었던 사회보장연금을 0층과 1층으로 세분화하여 기초연금과 공적연금으로 나눴다. 현재 한국은 사회보험방식으로 운영되는 국민연금과 같은 공적연금이 1층에서 노후소득보장체계의 근간 역할을 하고 있고, 2층의 개인형퇴직연금(IRP)과 3층의 개인연금(연금저축(나라에서 세금혜택을 주는 사적연금), 등)을 통해 추가적인 노후소득을 준비할 수 있는 제도가 갖추어져 있다. 그리고 0층에는 '노인의 70%를 대상으로 하는 보편적 제도의 특성을 가지고 있는 기초연금제도'와 '저소득층 지원을 위한 기초생활보장제도'가 공공부조의 두 축으로서 위치하고 있다.

공적연금

국가의 복지정책의 하나로서 영어로는 pension이라고 한다. 원래는 국가나 사회에 특별한 공로가 있거나 일정 기간 동안 국가 기관에 복무한 사람에게 해마다 주는 돈을 뜻한다. 하지만 뜻이 확대되어, 군인이나 공무원이 아니더라도 연금을 받을 수 있게 되었다. 현재 한국에서는 일반국민을 대상으로 하는 국민연금과 특수직 종사자를 대상으로 하는 공무원연금, 군인연금, 사학연금 등의 제도를 운영하고 있다.

국민연금

사회보장제도의 하나이다. 공무원, 군인, 사립학교 교직원을 제외한 거의 전국민이 받는다.

국민연금공단에서 관리한다.

기초연금

노후를 돕기위한 제도. 보건복지부, 국민연금공단에서 관리한다.

만 65세 이상이고 한국 국적을 가지고 있으며, 가구 소득인정액이 산정기준 이하인 국내 거주 노인에게 준다.

- 2015년도 기준 선정기준액 : 단독가구 - 930,000원, 부부가구 - 1,488,000원

- 2016년 3월 기준 기초연금 수령액은 무연금자는 국민연금 월 급여액이 기준연금액의 150% 이하.

- 국민연금의 유족연금이나 장애연금을 받을 시

- 장애인연금을 받을 시

공무원 연금

공무원으로 일정기간 근무하면 퇴직 후 받는 연금으로 공무원연금공단에서 관리한다.

2013년에 공무원연금을 받은 퇴직 공무원에 대한 통계는 다음과 같다.

퇴직연금 평균 217만 4471원 (32만 1098명), 유족연금 138만 3193원(4만 1919명), 장해연금 113만 333원(2832명)이었다.

농지연금

농림축산식품부와 한국농어촌공사에서 관장하는, 소유 농지를 담보로 한 노후생활안정자금을 말한다. 논, 밭, 과수원 등을 담보로 농지연금을 받는데, 소유 농지의 종류에는 상관없이 면적 9,075평 이하의 땅에서 5년이 넘도록 농사를 지으면 신청이 가능하다.

예1) 논 2,882평, 공시지가 기준 ㎡당 7만5100원으로 약 7억1562만원이 되며, 나이 65세에 277만원의 연금을 받는다.

예2) 공시지가 2억원 농지는 매월 82만원을 받는다.

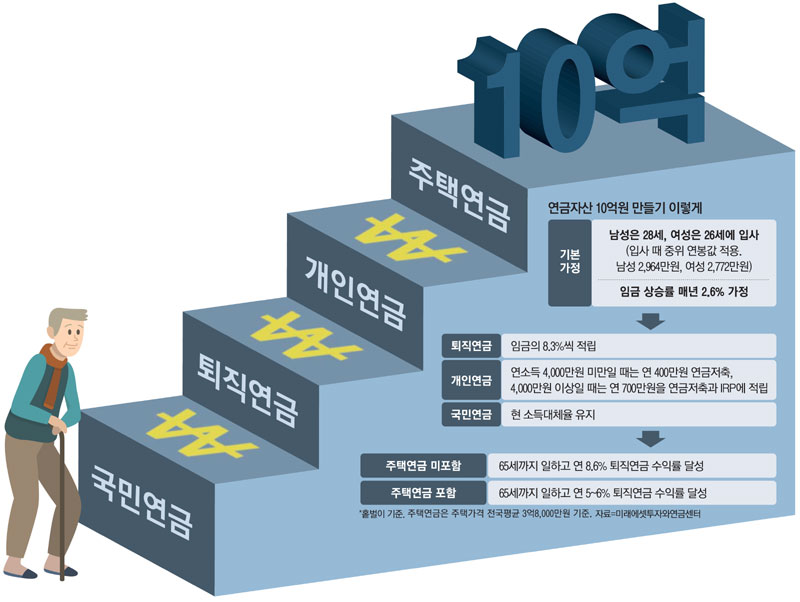

개인연금

개인이 선택해 가입하며 그 운영주체가 국가가 아닌 연금제도.

근로소득자에게 강제로 들게하는 국민연금의 소득대체율(국민연금 가입자의 생애 전 기간 평균 소득 대비 국민연금 수령액의 비중)이 충분치 않기 때문에 정부는 노후 대비 문제를 개선하기 위해 국민 스스로 은퇴 자금을 마련할 방법을 제공하기 위해, 국민 개인이 스스로 노후준비를 할 수 있도록 돕기 위해 국가는 각종 개인연금에 세제 상의 유인책을 마련해뒀다.[] 개인이 노후에 쓸 돈을 묶어둘 수 있게 하는 일종의 당근을 제공하는 셈이다. 이런 세제 혜택을 돈은 넣는 시점에 주느냐, 돈을 빼는 시점에 주느냐에 따라 적격과 비적격으로 분류한다.

세제 적격 연금(稅制適格年金, qualified annuity)인 개인형퇴직연금(IRP)과 연금저축[], 세제 비적격 연금(稅制非適格年金, non-qualified annuity)인 연금보험으로 크게 구분할 수 있다.

개인연금은 장기로 가입해 두고 노후에 찾아 쓰는 게 원칙이다. 세제 혜택을 주는 것도 이 이유다. 만약에 중도해지를 할 경우엔 이야기가 달라진다. 일종의 페널티를 부과하는데, 연금저축은 중도해지를 하면 16.5%의 기타소득세를 물린다. 혜택 받은 것 이상으로 토해내야 하는 셈이다. 연금보험은 세액공제를 받지 않았기 때문에 10년 이내에 해지를 한다고 해도 기타소득세가 부과되지는 않는다. 다만 해지시 납입원금보다 해지환급금이 더 많을 경우 이자수익이 발생한 것으로 보기 때문에 그 차액에 대해 15.4%의 이자소득세를 물린다.

'기타 정보 유머' 카테고리의 다른 글

| 간접흡연에 대해알아보자 (0) | 2023.01.13 |

|---|---|

| 차별에 대해알아보자 (0) | 2023.01.12 |

| 위스키에 대해알아보자 (1) | 2023.01.09 |

| 최태원에 대해알아보자 (0) | 2023.01.08 |

| 과태료에 대해알아보자 (0) | 2023.01.07 |